Mercato e scenario competitivo

Il mercato delle polveri metalliche è caratterizzato da svariate applicazioni nei settori del trasporto e della logistica, industriale, delle costruzioni, elettrico ed elettronico, ecc. La crescita della domanda di componentistica in metallurgia delle polveri ha supportato la crescita del mercato delle polveri. Ulteriori stimoli al mercato delle polveri sono costituiti dalla richiesta di prodotti ecosostenibili in grado di ridurre l’impatto ambientale legato all’industria dei metgalli in genere. La crescente preferenza delle polveri metalliche per lo sviluppo di prodotti sostenibili e innovativi e l’affermarsi di tecnologie di manifattura a minor impatto ambientale spiega il rafforzamento di questo settore/mercato, nel quale la componente metallica non-ferrosa è attesa diventare sempre più preponderante sia da parte delle industrie utilizzatrici esistenti ed emergenti.

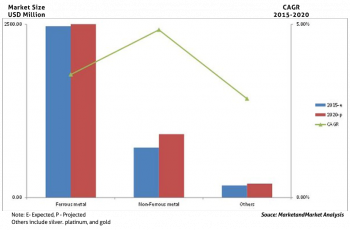

Metal Powder Market Size, by Types 2015-2020 (USD Million)

Il mercato delle polveri metalliche appare maturo nelle economie consolidate quali Europa e Nord America. La ragione è verosimilmente legata all’elevata abbondanza di materia prima e alla precoce introduzione di tecnologie ecosostenbili, conseguenza di una cultura produttiva più attenta all’ambiente e ai concetti di sostenibilità e risparmio energetico. Nel 2014 il solo Nord America rappresentava il maggior mercato mondiale di polveri metalliche con il 40.4% del commercio mondiale di settore.

La regione asiatico-pacifica è di contro l’area del mondo a maggior sviluppo, con un CAGR medio superiore al 5.0% nel periodo 2015-2020. Anche in quest’area la domanda di metallurgia delle polveri è attesa crescere di pari passo al passaggio a tecnologie produttive “green” e a prodotti sostenibili e a maggior valore aggiunto.

Il mercato mondiale delle polveri metalliche è proiettato verso una crescita media del 3.8% nel medesimo periodo di piano, con un fatturato annuo stimato superiore ai 4.0 miliardi di USD nel 2020.

Il mercato globale è caratterizzato da una competizione via via crescente tra numerosi attori esistenti, più grandi e strutturati e nuove realtà emergenti. Fusioni ed acquisizioni, investimenti in nuova capacità produttiva e R&S, espansioni e consilidamenti sono le principali linee strategiche per assicurarsi la crescita futura e porzioni significative del futuro mercato delle polveri metalliche. Ad oggi realtà consolidate come Sandvik AB e Hoganas AB (Svezia), Carpenter Technology Corporation e Allegheny Technologies Incorporated (USA), GKN Plc. e Rio Tinto (UK), sono tra le principali realtà produttive attive nel settore delle polveri metalliche. Ad esse un crescente numero di nuovi attori in USA ed EU, ma soprattutto in Asia (es. Cina, Corea, Giappone, Far East) si stanno progressivamente affiancando, aumentando l’offerta globale e spingendo il mercato verso nuovi prodotti e prezzi sempre più concorrenziali.

Polveri metalliche per la manifattura additiva

La vera e propria esplosione della Manifattura Additiva è responsabile della repentina crescita del mercato delle polveri metalliche specializzate e ottimizzate per stampanti 3D.

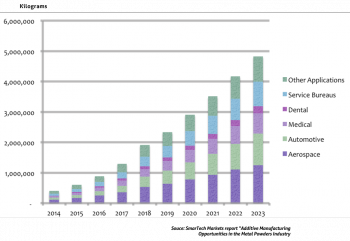

L’industria delle polveri metalliche, storicamente sviluppata per rifornire sistemi di produzione tradiazionali, sta progressivamente abbracciando il nuovo paradigma rappresentato dalla Manifattura Additiva come elemento principale di crescita per il prossimo decennio, con una domanda di polveri metalliche per manifattura additiva stimata in circa 5.000 ton entro il 2023 (stime più recenti e comunque aggiornate rispetto agli ultimi indici di crescita del mercato e capacità produttiva installata a livello mondiale, spostano verso l’alto questo valore fino a sfiorare le 10.000 ton entro il 2025).

Total AM Metal Powder Demand by Industry (Kg)

L’aspettativa è di un consumo di polveri metalliche da parte di impianti di stampa 3D e tecnologie additive in generale di circa 0.5 miliardi di USD nel 2018 fino a circa 1.0 miliardo di USD entro il 2023 (valori pressoché raddoppiati in base alle stime più recenti).

L’industria aerospaziale continuerà ad avere un ruolo primario nello sviluppo della manifattura additiva da polveri metalliche, con una quota di mercato nel 2019 attorno al 33%. Sono attese in forte crescita sia l’industria energetica (Oil&Gas, generazione di potenza) che l’automotive (includendo in questo anche la meccanica fine). Parallelamente si valuta che una parte significativa del futuro mercato del consumo di polveri metalliche per manifattura additiva sarà rappresentato dalle società di servizio al pubblico e di produzione conto terzi, già oggi presenti ed operanti sui mercati nazionali e locali. Questo settore è stimato rappresentare entro il 2019 all’incirca il 20% del consumo annuo di materia prima.

Tutto quanto suddetto a prescindere dallo sviluppo di nuovi materiali metallici e tecnologie produttive.

La catena di fornitura (supply chain) delle polveri metalliche per manifattura additiva appare potenzialmente robusta, e in generale le tecnologie produttive basate sull’interazione metallo fuso – fluido sono note ed utilizzate da decenni. Resta di contro un gap tecnologico da superare rappresentato dalla specializzazione delle polveri metalliche alle nuove tecnologie additive, che pongono sfide non banali al controllo dei principali parametri morfologici e qualitativi della materia prima, non banalmente riconducibili ai parametri di processo e pertanto oggetto di nuovi e futuri sviluppi tecnologici. Per non parlare dell’ampia gamma di nuovi materiali disegnabili e producibili con le tecnologie più avanzate, per i quali non esistono corrispettivi prodotti con tecnologie più convenionali né esempi applicativi. Il superamento di questo gap tecnologico e di tipo conoscitivo richiederà una forte collaborazione tra esperti di stampa 3D e metallurgisti, al fine di fornire la soluzione più competitiva ed ottimizzata in funzione della singola tecnologia e specifica applicazione.

Ciò premesso, il futuro della metallurgia delle polveri per manifattura additiva appare incoraggiante e sfidante, caratterizzato da un elevato livello di innovazione e R&D, necessario ad accelerare la qualifica di componenti stampati per applicazioni di elevato livello ingegneristico e valore aggiunto.